IDTechEx讨论了电动汽车中锂离子电池的许多趋势

总体而言,2020 年全球电动汽车销量强于预期。此外,投资继续涌入电动汽车和锂离子电池,到 2020 年计划产能公告将增加 200 GWh在欧洲- 这个数字在 2021 年继续定期增长。在过去的一年里,特斯拉、大众、通用汽车、SK Innovation 和 LG Chem 都提出了投资者日和演示文稿,概述了他们的汽车电气化和电池技术战略,所有这些其中增加了电动汽车市场的增长动力。因此,了解为其供电的锂离子电池、可用的各种设计选择以及其实施趋势变得更加重要。

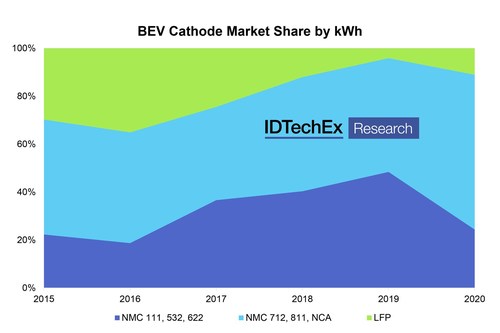

一个特别感兴趣的领域是电池公司和汽车原始设备制造商正在做出的阴极和化学选择。不出所料,IDTechEx 的数据显示,在过去几年中,镍含量更高的 NMC 电池已经发生了转变。据报道,SVolt 已经开始批量生产 NMX 电池,雷诺宣布他们的战略将依赖 NMC 阴极,SK Innovation 宣布打算在 2021 年使用 90% Ni 商业生产 NMC 电池。SK Innovation 还表示他们计划开发 94 % Ni NMC 到 2025 年,突显了 NMC 的持续地位,但也突显了朝着更高镍和更低钴含量 NMC 发展的困难。

然而,LFP 在 2020 年也出现了复苏,当然,化学反应也变得更加重要。汽车原始设备制造商已经提出使用这种化学物质的计划,因为它成本更低且安全性更高,而与 LFP 相关的 IP 即将到期,将使 LFP 更容易制造和出口到中国以外的地区。尽管如此,IDTechEx 认为层状氧化物材料(例如 NMC 和 NCA)仍然是车辆电气化成功的核心,因为它们提供的范围更大。除了汽车之外,制造商还使用和提供一系列化学品,选择取决于应用要求和地区偏好。

电池设计

电池组设计也在发生转变。例如,在快速充电和更高效运行的承诺的推动下,许多 OEM 已采用 800V 架构。然而,必要的充电基础设施也需要到位才能充分利用这一点,电池本身也需要能够处理增加的快速充电功率。还需要更加小心以确保电池组的电气隔离,而从 Si 逆变器到 SiC 逆变器的必要转变也有其自身的成本。

Cell-to-pack (CTP) 设计也在探索中。在这里,更高的封装效率可以帮助克服 LFP 带来的能量密度降低,比亚迪、宁德时代、特斯拉和 Stellantis 都宣布打算将 LFP 正极(在 Stellantis 的案例中可能是 LMFP)与 CTP 电池设计结合使用。然而,在电动汽车之外,模块化仍然很重要,欧洲和北美的大多数包装制造商都提供模块化设计。增加的冗余性和可修复性在商业领域变得更加重要,而该设计还允许包装制造商更轻松地服务于多个车辆细分市场。

当然,阴极化学和电池结构只是难题的一部分。电池设计和外形尺寸、固体电解质、阳极材料选择、热界面材料和电池管理系统都构成了电池设计生态系统的一部分,为提高电池和电动汽车的性能、成本和安全性提供了许多途径。