超市场预期,高基数下前5月人身险保费“当弱不弱”

在去年同期的高基数下,前5月的人身险原保险保费仍保持了一定的正增长,这超越了市场的预期。

国家金融监督管理总局最新发布的数据显示,今年前5月,人身险公司共取得原保险保费收入2.2万亿元,按可比口径同比增长4.7%,与前4月增幅相比略有扩大,在去年同期的高基数下继续保持增长。

尽管相较于一季度的增幅有所收窄,但仍有业内分析师用“当弱不弱”来形容5月的人身险保费数据。他们普遍认为,5月人身险整体保费回暖主要受去年高基数下的续期业务驱动所致,而新单业务的承压情况也好于预期。

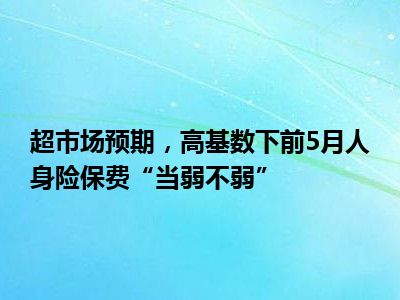

人身险前5月保费增长“当弱不弱”

国家金融监督管理总局最新发布的保费行业数据显示,今年前5月,人身险公司共取得原保险保费收入2.2万亿元,按可比口径同比增长4.7%。

从今年1月到前5月的人身险保费增速变动来看,增速从1月开始逐步加快,从前3月到前5月基本保持稳定。

(资料来源:第一财经根据国家金融监督管理总局数据整理)

但是相对于前4月来说,此前市场普遍认为,由于去年同期的高基数,从5月开始,人身险的保费增速会有所承压。

去年4月末,人身险产品预定利率下调的靴子落地。随后的5~7月,停售产品出现抢购潮,人身险保费出现久违的两位数增长。其中,去年5月上市寿险公司单月保费收入达1305.34亿元,同比增幅13.6%。在保费增长背后,大部分险企新单增速大幅提升,几大上市险企的寿险新单期交保费或个险新单保费二季度同比增长幅度至少达到约70%,增幅最高的险企同比增长了约2.5倍。

尽管前5月的人身险保费增速较一季度的5.1%略有放缓,但在高基数下,业内仍然认为前5月的人身险保费呈现出了“当弱不弱”的结果,其4.7%的同比增速较前4月的4.67%还略微提升。

如果看5月单月保费,东吴证券数据显示,占据市场大多数份额的A股五大上市寿险公司的5月当月原保费增速,人保寿险及健康险同比增长17%,平安寿险及健康险亦呈现双位数的增幅(10%),中国人寿和太保寿险则分别收获8%及7%的单月保费增幅,仅新华保险5月当月出现6%的保费同比负增长。华西证券数据显示,五大上市险企5月合计保费同比增速7.8%,环比4月增速6.9%继续改善。

为何5月的人身险保费能够在高基数下表现超越预期?综合分析师观点,尽管去年保费基数较高,但这部分高基数所产生的续期保费成为了今年5月保费的“基本盘”,同时,部分上市险企个险和银保新单表现也好于预期。东吴证券数据显示,人保寿险5月当月,尽管期交首年保费同比下降14.7%,但趸交业务同比大幅增长18.5%。

而唯一呈现负增长的新华保险在公告中表示:“公司坚持聚焦价值成长、结构优化,努力推进高质量发展,以产品年期结构长期化及队伍专业化、绩优化驱动价值增长。”业内分析师预计负增长是新华保险主动优化业务结构、继续压缩趸交业务所致。

长端利率是胜负手核心

5月过后,6~7月仍将面临去年高基数的困扰,保费增长是否能继续超越预期?

从业内分析师观点来看,5月至今,有一些催动市场的因素,除了5月初的银保新政取消了银行网点与保险公司合作的数量限制,更让市场关注的是新一轮的负债端预定利率下降预期。

有市场消息称,部分保险公司将在6月底停售预定利率3.0%的增额终身寿产品,且新的2.75%产品已进行备案。有多家券商分析师表示,利率低位震荡背景下,预计后续其他险企也将逐步跟进。受此刺激,储蓄型保险产品新单销量有望受益,可以部分抵消高基数影响,预计各险企新业务价值或超预期。

但也有业内人士认为,目前预定利率下调是部分公司的自主行为,许多公司还在观望。而此轮预定利率即使下调,在去年预定利率下调时已提前释放了一部分需求的情况下,可能也不会达到去年的短期爆发式销售效果。

相对于预定利率下调产品切换所带来的短期影响,业内显然更关注长期利率下降对寿险行业更长远的影响。华创证券和东吴证券均表示,未来长端利率仍是寿险胜负手核心。在长期利率低位震荡背景下,仍需关注各家险企负债端成本压力与经营稳定性。